Principe d’utilisation dans Shaman

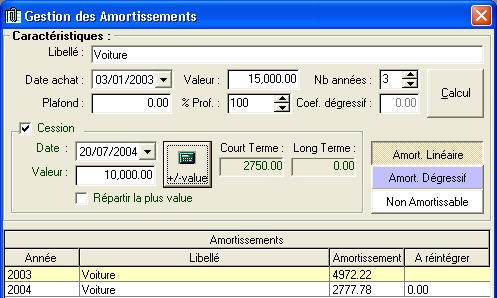

Achat et Création d’immobilisation : Aller dans "Comptabilité/Amortissement".Dans la fenêtre "Immobilisations et amortissements" cliquer sur l’icône (+) pour obtenir

l’interface ci-dessous. Puis saisir les différentes informations et pour terminer "Enregistrer". Le bouton "Calcul" permet d’afficher le tableau d’amortissement.

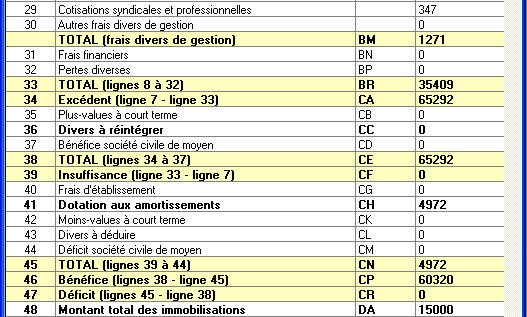

Résultat :

Une fois créé, Shaman prend en compte les différentes valeurs et données qui y sont associées, et affecte les lignes appropriées de la 2035.

Ce sont les lignes :

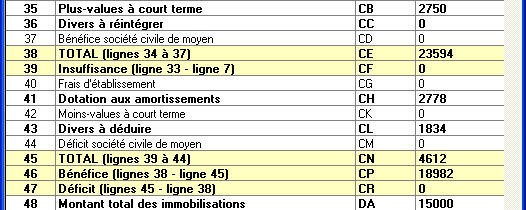

35 : Plus Value à court terme

36 : Divers à réintégrer

41 : Dotation aux amortissements

42 : Moins value à court terme

48 : Montant total des Immobilisations (qui a été supprimé ce montant est reporté sur l’entête du Volet A de la 2035)

Par défaut, Shaman pour chaque immobilisation, va déduire chaque année l’amortissement (comme une charge). C’est la ligne 41 (Dotation aux amortissement) qui affichera

l’annuité d’amortissement total calculé.

Shaman vous permet également de gérer la part à réintégrer, donc qui ne doit pas être déduite, parce que :

- la valeur d’achat de votre véhicule est au-delà du plafond fixé par l’organisation fiscale

- il y a un pourcentage d’utilisation personnelle

- etc...

Il suffit pour cela de saisir les zones prévues à cet effet, Shaman fait le calcul pour vous et affecte la ligne 36 (Divers à réintégrer) automatiquement. Shaman réintègre la part identifiée

comme étant la part privée du bien, qui n’est donc pas une charge professionnelle, et qui à ce titre ne peut être déduite comme telle. En gros, des dotations aux amortissements (qui par défaut sont déduites),

on réintègre la part privée.

Exemple : prenons le cas de l’immobilisation ci-dessus, avec cette fois une utilisation professionnelle à 80%, donc à 20% privée. Sur les 100% qui sont déduits (annuité d’amortissement), 20 % correspondant

à la quote-part d’utilisation privé doivent être réintégrés.

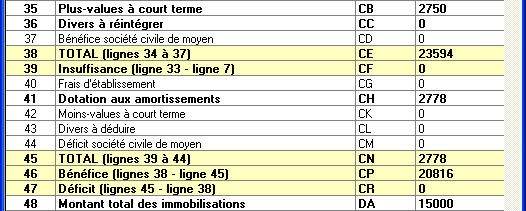

Cession d’immobilisation

Dans le cas d’une cession d’immobilisation, saisir les informations complémentaires ….. Shaman applique la même logique, et suivant la date et la valeur de cession, il reporte automatiquement

les données calculées sur la 2035.

Lignes :

- 35 Plus value à court terme

- 42 Moins value à court terme

Une plus ou moins value est le profit ou la perte engendré par la cession d’une immobilisation du patrimoine professionnel. Cet écart se calcul par rapport à la valeur nette comptable d’un bien.

Etat de la 2035 Exercice 2004 suite à la cession

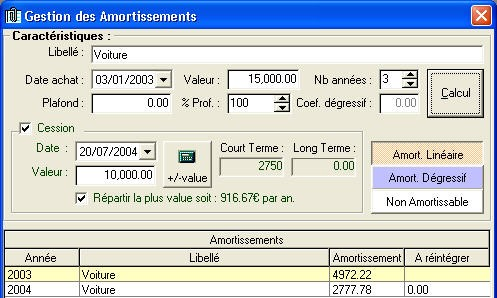

Plus value étalée :

L’organisation fiscale permet de pouvoir étaler une plus value à court terme sur 3 ans. Ce qui permet de déclarer avoir fait, suite à cette cession, un profit de 1/3 de la valeur par an.

En pratique dans Shaman, valider la case à cocher "Répartir la plus value" … ce qui fait immédiatement apparaître la valeur à déclarer par an.

Au niveau de l’état comptable de la 2035, Shaman affecte:

- 1ère année

-

ligne 35 : montant total de la plus value à court terme

-

ligne 43 (Divers à déduire) : les 2/3 de la plus value;

tout se passe comme si de la plus value (profit) déclarée en ligne 35, on déduisait les 2/3.

-

L’immobilisation est encore pris en compte dans le montant total des biens.

- 2ème année

-

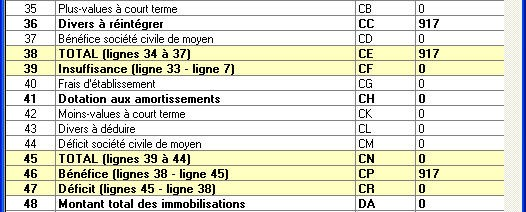

Ligne 36 (Divers à réintégrer) : le 1/3 de la plus value précédente à déclarer

-

Le bien n’est plus pris en compte dans le total des biens (montant total des immobilisations).

- 3ème année

-

Ligne 36 (Divers à Réintégrer) : le dernier 1/3 de la plus value à déclarer

Gardons le même exemple que ci-dessus :

Etat comptable 2035 la 1ère année

Etat comptable 2035 2ème et 3ème année après la cession.